您正在浏览:主页 > 热血传奇网页游戏 >

乐逗游戏IPO财务新开传奇网站研报:神庙逃亡贡献四成营收

作者:热血传奇网页版 来源:http://www.softpl.com 时间:2016-03-06 15:39

作为轻资产的移动游戏发行商,乐逗有比较良好的运营现金流,没有任何有息负债。截至2013年末,公司拥有现金及等价物人民币1.7966亿元,约合2968万美元。今年Q1受应收账款和预付账款大幅增长的影响,出现了经营现金流净流出的情况(人民币1367万元)。截至Q1末,现金及等价物减少到人民币1.585亿元,约合2550万美元。 收入规模的迅速扩大,带来了各项运营费用的持续走低,运营效率不断提升。

乐逗目前有41,032,120股普通股,以及将按1:1转换为普通股的各类可转换优先股90,527,300股,共计131,559,420股,对应32,889,855股ADS(1ADS=4普通股)。

在最新提交的F-1文件中,乐逗更新了未经审计的2Q2014简要财务数据,下面分析季度财务数据时将一并纳入。

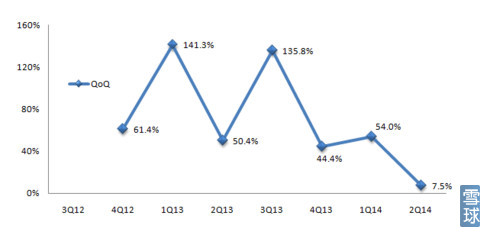

随着收入规模的增大,报告期内季度营收的同比增速持续下滑(但仍然远超同期的行业平均增速)。今年Q1的营收同比增速从去年下半年的1100%以上降至688.7%。

需要注意的是,今年Q1随着新业务的加入,部分营收的确认规则有所变化。之前乐逗只是充当游戏的代理商(agent),游戏流水要在扣除内容成本后才能计入营收,分发渠道的分成和支付渠道的佣金算作营收成本(COGS),具体如下图所示。从今年Q1开始,乐逗充当了部分游戏的负责人(principal)―对游戏运营负有主要责任,即能决定游戏分发渠道和支付渠道的选择,负责玩家服务的提供、游戏服务器的托管、游戏和服务规则的制定、游戏的定价等,来自这些游戏的总流水被全部计入营收(下图中1+2+3+4),支付给游戏开发商的内容成本和渠道成本一并算作营收成本(下图中1+2+3)。

用户基数的持续扩大以及付费率的提高成为季度营收不断走高的直接动力。随着中重度游戏的占比上升,今年Q1的ARPU也有明显上涨―增至人民币11.3元,较去年同期高出63.8%。

2013年2月推出的《神庙逃亡》表现非常抢眼,贡献了当年游戏收入的42%,与《水果忍者》、《地铁跑酷》构成游戏收入增长的主要动力,推动单机版休闲游戏的营收同比增长18.9倍,达到人民币2.154亿元,占到游戏收入的88.0%。估算《神庙逃亡》2013年的流水在人民币1.3亿左右。

8月7日消息,乐逗游戏母公司创梦天地将于今日晚间在纳斯达克上市,股票交易代码为“DSKY”。本次IPO发行价区间12-14美元/ADS,最新仿盛大热血传奇,最多筹集1.2397亿美元。近日,雪球对乐逗的财务情况做了整理,以下是全文。

毛利率的上升和期间费用比例的显著下降让乐逗在2013年实现了扭亏为盈―录得运营利润人民币3384万元,运营利润率13.7%;调整后EBITDA从亏损人民币578.5万元变为盈利3873万元。

乐逗游戏的营收来自两部分―游戏收入和其他收入。其他收入占比很低,主要是在游戏内放置第三方广告和提供软件外包服务获取的收入,过去两年保持在百万人民币量级。游戏收入在2013年增长了12.5倍,从2012年的人民币1810万元飙升至2.448亿元,拉动乐逗的总营收同比增长11.7倍。同期乐逗的游戏流水增幅为10.4倍。

随之而来的是运营利润率的持续改善。2012年Q3运营亏损人民币239万元,Q4开始盈利,2013年Q1由于加大了市场推广力度,销售与市场费用出现突增,再度出现轻微的运营亏损,此后运营利润率开始持续攀升,今年Q1达到25.0%,实现运营利润人民币4349万元。

乐逗游戏IPO计划发行770万股ADS,发行价区间12-14美元/ADS;另外,还将同时以发行价向腾讯旗下的THL A19、猎豹移动和Line分别发行1500万、800万和300万美元的普通股。

如《乐逗IPO研报:业务篇》中所述,在支付渠道上非常依赖移动运营商的直接计费系统是单机版休闲游戏的典型特征,体现在财务上就是营收成本(COGS)中支付渠道费用/佣金占比很高。

按发行价区间中点13美元/ADS计算。扣除相关费用后,IPO(考虑超额认购部分)及私募发行将总共融资1.284亿美元;发行完成后,公司总股本增至174,979,420股,对应43,744,855 ADS;公司估值5.69亿美元,有大约1.54亿美元的净现金(按Q1末数据估算,未考虑Q2变化)。

各季度Non-GAAP的调整后净利润表现如下。调整后净利润率也基本保持了逐步走高的态势,今年Q1创出报告期内新高,达到19.1%。Q2受季节因素和市场推广费用、研发费用上升的影响,利润率有所回落,降至17.3%。

虽然营收确认规则变化对毛利率略有冲击,但受益于支付渠道成本占比的小幅下降和其他成本的规模效益,今年前两个季度乐逗的毛利率超过了40%。2013年的毛利率区间在35%-40%。

报告期内公司季度营收数据呈现持续显著增长,从2012年Q3的人民币567万元攀升至今年Q2的人民币1.872亿元,复合增长率高达64.8%。

招股书数据显示,2012年、2013年乐逗的游戏收入100%属于代理商模式,仅计入扣除游戏开发商分成后的流水净额;今年Q1游戏收入的30.7%属于负责人模式,计入游戏的全部流水。营收确认规则的变化,对今年前两个季度的营收同比增速有所助益。若扣除这部分的影响,今年Q1营收的可比增速大概是640%。

Non-GAAP的调整后净利润,扣除了股权费用、优先股价值变动等带来的非现金费用的干扰,能更好地反映乐逗盈利能力的变化。2012年乐逗调整后的净亏损为人民币734万元,2013年变为调整后净利润人民币2886万元,对应的利润率为11.7%。

乐逗游戏管理层在路演中透露,网游的支付渠道分成大概是总流水的2%-5%,而单机版休闲游戏走运营商支付渠道会被收取总流水30%-40%的渠道费。2013年,随着单机版休闲游戏营收占比的显著提高,支付渠道费用开始大幅上升,远超分发渠道成本和其他成本(带宽成本、折旧摊销、办公室租赁成本等),成为最主要的营收成本,占到总营收的37.6%。同期分发渠道成本(流量获取成本)的占比也有上升,增至12.7%,但其他部分的成本随着营收的快速上升体现出了规模效益,使得毛利率由2012年的24.7%增长到36.8%。

<< 上一篇:《剑网3》“品剑热血传奇变态装备之旅”明日开幕 五大看点曝光 >>

<< 下一篇:溺水事件频发、长假传奇下载完整客户端催生网瘾 暑假防患三大安全事故 >>